Documentation Comptable

Pour analyser la structure financière d'EADS nous allons nous concentrer sur les principaux ratios (Gearing Ratios) du groupe sur une période de 5 ans.

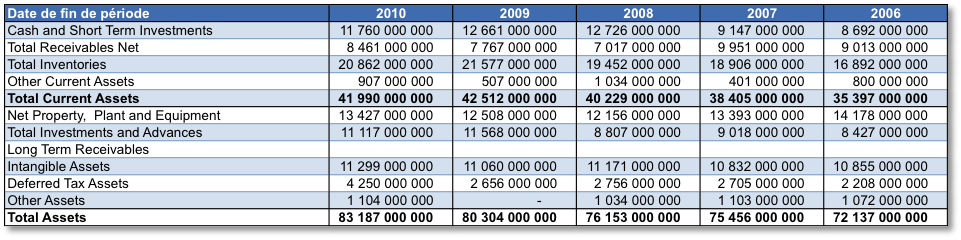

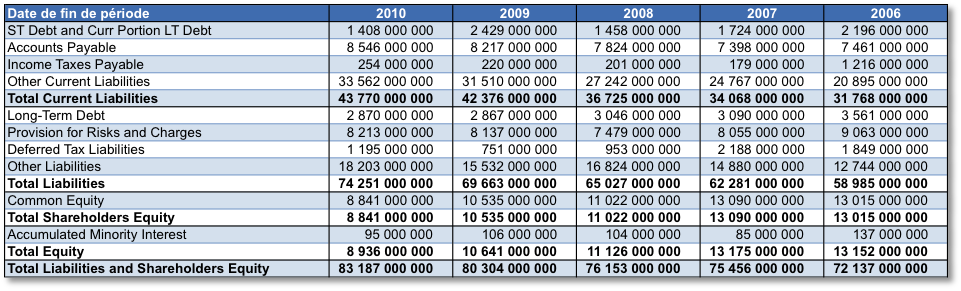

En préambule nous allons d'abord exposer les bilans des 5 dernières années du groupe :

Analyse de la Strucure Financière

L'analyse de la structure financière de l'entreprise s'effectura principalement autour des ratios de solvabilité du groupe, l'analyse de la structure bilantielle de l'entreprise ainsi que sa capacité à rembourser sa dette.

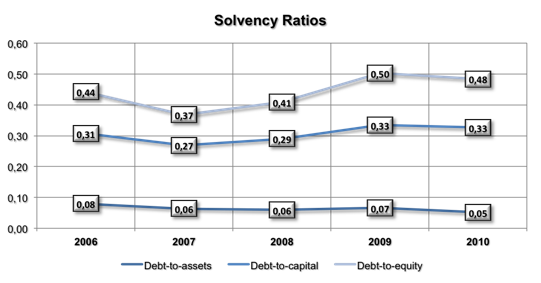

- Debt-to-assets : Ce ratio mesure la part des actifs financés par la dette. En général, plus ce ratio est important, plus l'entreprise porte un risque financier ou a une plus faible solvabilité.

- Debt-to-Capital : Ce ratio indique la proportion de la dette de l'entreprise dans son capital. Comme pour son prédécesseur, plus il est important, plus l'entreprise porte un risque financier ou a une plus faible solvabilité.

- Debt-to-equity : Ce ratio mesure le poids de la dette de l'entreprise dans ses fonds propres. Un ratio de 1, par exemple, indique que l'entreprise se finance avec autant de dette que de fonds propres. Plus ce ratio est important moins l'entreprise est solvable.

Le groupe EADS est faiblement endetté et possède une forte trésorerie, ce qui place le groupe dans une position de dette nette négative (Dette à long terme moins la trésorerie). Les ratios de solvabilité du groupe sont relativement stables sur cette période et la part des dettes sur le capital n'exède pas les 33%. La politique d'endettement d'EADS pour les exercices à venir est identique à celle observée pour la période 2006-2010.

L'objectif du financement d'EADS est de :

- Maintenir des liquidités et de la flexibilité

- Diversifier les sources de financement et les échéances

- Anticiper les besoins d'investissement

- Atteindre notes de single-A dans le moyen terme

-

Trésorerie stratégique : à plus de 3 milliards € pour chaque exercice.

Lignes de crédit confirmées

Pérennité des programmes à court et à long terme

-

Banques : facilité de crédit renouvelable

Les marchés de capitaux : dans le court terme avec le programme de French Commercial Paper et dans le moyen et long terme avec notre programme de Euro Medium-Term Note.

Supranationaux : European Investment Bank loan

-

Instruments de dette à long terme pour correspondre à des actifs ou des investissements à long terme

Un contrôle strict du financement des clients

Pro-politique active de couverture à long terme

-

Présence efficace d'EADS sur les marchés des capitaux d'emprunt

Un bilan solide (solide position de trésorerie)

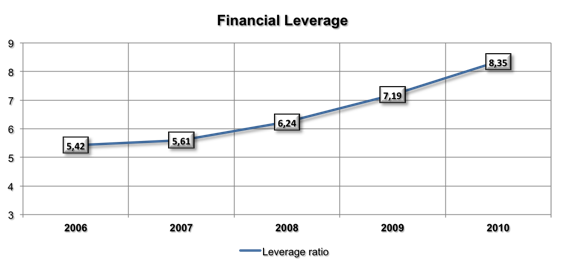

Le Leverage ratio (Financial Leverage) mesure le montant du total des actifs supporté par les fonds propres de l'entreprise. Plus ce ratio est important, plus l'entreprise peut tirer parti de l'utilisation de la dette pour financer ses actifs.

Le leverage ratio est élevé, ce qui permet à EADS de pouvoir bénéficier d'un endettement favorable pour financer ses investissements et de maintenir sa politique de financement examinée précédemment.

Structure de la Dette du groupe

Du fait de son faible endettement et de ses importants revenus, le groupe à une habilité importante à rembourser sa dette et ses intérêts comme nous pouvons le constater d'après les éléments suivants :

Analyse de la Rentabilité

Nous allons principalement nous intéresser aux ratios de profitabilité du groupe, sur les marges du groupe et les ratios de retour sur investissement.

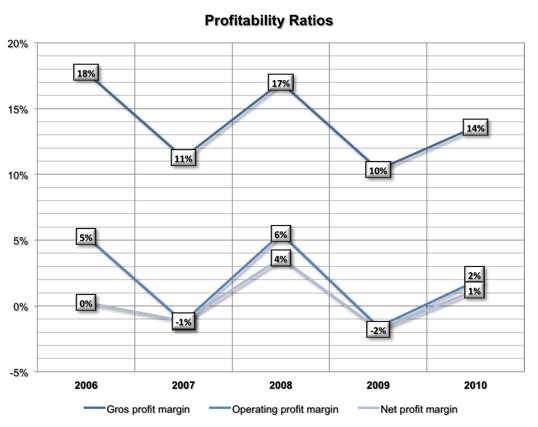

- Gross profit margin : Ce ratio indique le pourcentage du revenu utilisable pour couvrir les dépenses de l'activité principale du groupe.

- Operating profit margin : Ce ratio est identique au Gross profit margin à la différence qu'il ajoute les dépenses administratives et de recherche et développement dans son numérateur.

- Net profit margin (Net income margin) : Ce ratio est calculé après avoir soustrait toutes les dépenses du groupe aux ventes. Il indique donc la marge finale de l'entreprise sur ses ventes.

Malgré une croissance du C.A d’EADS de 2006 à 2010, le groupe ne parvient pas à maintenir ses marges. Celles-ci sont principalement victimes des taux de change, en particulier entre le Dollar et l’Euro. La marge d’EADS est affaiblie par un Euro fort par rapport au Dollar, ceci est essentiellement dû à la vente en Dollar de ses appareils.

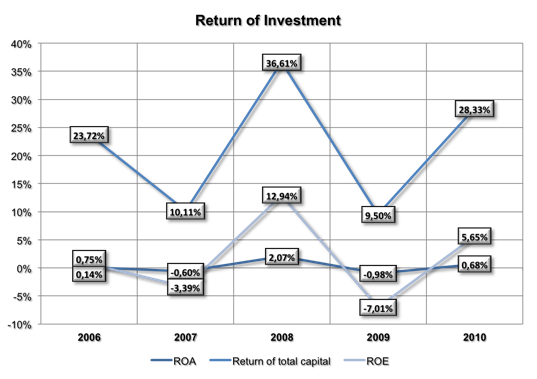

Ce phénomène se fait sentir sur la rentabilité du groupe à travers les ratios tel que le ROE, ROA et ROC :

- ROA : Le Return of Assets présente la proportion du revenu net sur la moyenne de la totalité des actifs pendant un période de 2 ans.

- Return of total capital : Ce ratio calcule la part du revenu net sur la totalité du capital de la société.

- ROE : Le Return of Equity mesure la rentabilité du groupe sur l'ensemble de ses fonds propres.

Analyse de la Liquidité

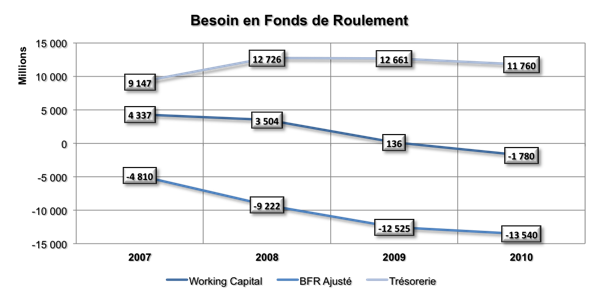

La liquidité du groupe sera analysée à travers ses différents ratios ainsi que sa politique de gestion, de la trésorerie à l'aide de sa gestion, de son Besoin en Fonds de Roulement et de son Working Capital.

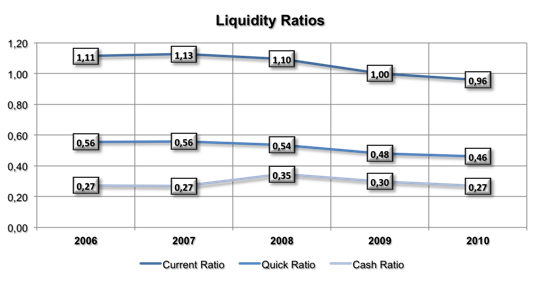

- Current ratio : Le Current ratio représente la part des actifs courants sur la part des passifs courants. L'interprétation de ce ratio dépend largement du secteur de l'entreprise. En général, un ratio inférieur à 1 est souvent synonyme de difficulté pour une entreprise de tenir ses engagements.

- Quick ratio : Le Quick ratio est dit plus exigeant que le Current ratio puisqu'il ne prend en compte que les actifs les plus liquides. Dans un certain sens, le Quick ratio est le meilleur indicateur de la liquidité de l'entreprise.

- Cash ratio : Le Cash ratio est un indicateur de liquidité pour l'entreprise dans une situtation de crise.

La faiblesse du Current Ratio démontre une certaine dépendance d’EADS en trésorerie. Cependant, 50% des Current Liabilities proviennent des paiements en avance des clients. Ce procédé vient donc affaiblir le current ratio de la société sans avoir de réel impact sur la faculté de l’entreprise à faire face à ses engagements.

Dans l'optique de l'évaluation du groupe, nous ajusterons le BFR du fait du caractère spécifique du groupe de par sa faculté à recevoir une majorité de ses paiements en avance pour financer ses investissements et ses contrats.

On constate, à travers l'analyse de la trésorerie du groupe, une réelle vonlonté d'améliorer son BFR par l'amélioration de ses conditions de ventes avec une forte augmentation de paiements en avance sur les contrats long terme de ses clients. Cette politique de gestion de son BFR permet à l'entreprise de garantir ses engagements et place EADS dans une position confortable pour les exercices à venir.

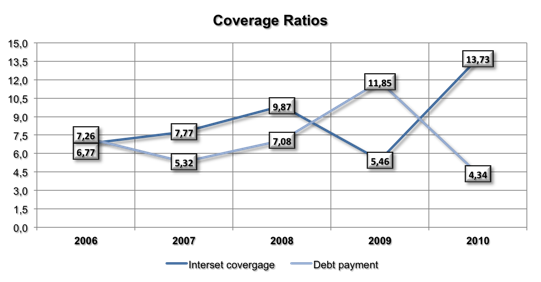

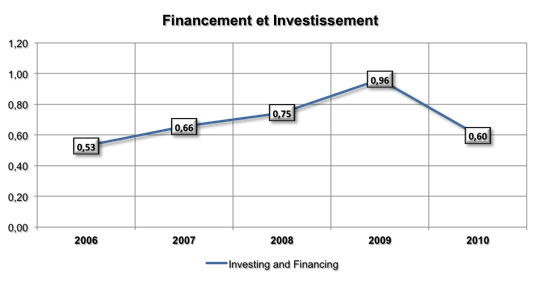

L'amélioration du BFR du groupe se fait sentir à travers les ratios de couverture (Coverage Ratios), en particulier le ratio de couverture des flux d'investissement et de financement sur les flux opérationels (Investing and Financing Ratio)

On constate une dégradation du ratio en 2010 due principalement à la forte augmentation des investissements et du financement supportée par les avances des clients sur les contrats long terme. Cette dégradation n'a donc pas de réel impact sur la faculté du groupe à se financer et à investir grâce à la gestion en amont du BFR.

Analyse de la Performance

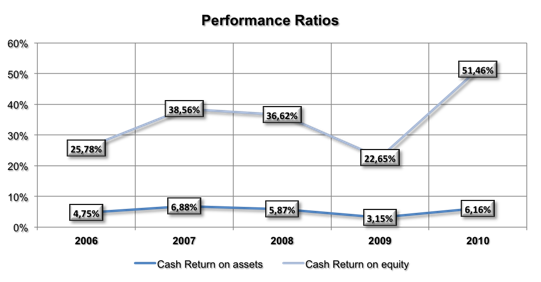

L'analyse de la performance du groupe s'effectura principalement à l'aide des Cash Flow Ratios. Ils permettront d'évaluer les résultats des périodes précédentes et les perspectives de croissance du groupe pour la suite de l'évaluation.

Les indicateurs de performance, tels que le Cash Return on assets ou le Cash Return on equity, sont des ratios d'analyse qui permettent d'étudier les résultats des exercices précédents.

- Le Cash Return on assets analyse le fait de générer du Cash en fonction de l'ensemble des ressources de l'entreprise.

- Le Cash Return on equity évalue, quant à lui, le fait de générer du Cash en fonction des fonds propres de l'entreprise.

Ces indicateurs de performance démontrent une diminution de la rentabilité durant les années 2008 et 2009. Cependant, la perte de performance constatée pendant ces deux années semble s'achever et l'activité du groupe semble reprendre de la vitesse avec un bon du ratio Cash Return on equity de 2009 à 2010, passant de 22,65% à 51,46%. Cet indicateur témoigne du renouveau d'EADS dans ses perspectives de croissance sur le court et moyen terme.

Analyse de la Documentation Comptable

Pour étudier la fiabilité des documents comptables du groupe EADS, nous utiliserons un modèle créé par le Professeur Messod Beneish. Ce modèle permet de comparer certains ratios pour savoir si l'entreprise manipule ou non sa documentation comptable.

C'est un modèle mathématique qui utilise les ratios financiers et huit variables afin de déterminer si une entreprise a manipulé ses résultats. Les variables sont construites à partir des données dans les états financiers de l'entreprise et, une fois calculées, créent un M-Score qui permet de dire si les résultats de l'entreprise ont une forte probabilité d'être manipulés.

Modèle de Beneish

| Période | 2010 | 2009 | 2008 | 2007 |

|---|---|---|---|---|

| Days in Receivables Index | 1,02 | 1,12 | 0,64 | 1,11 |

| Gross Margin Index | 0,86 | 1,43 | 0,75 | 1,38 |

| Asset Quality Index | 1,06 | 1,01 | 1,00 | 1,00 |

| Sales growth Index | 1,07 | 0,99 | 1,11 | 0,99 |

| Depreciation Index | 1,21 | 0,95 | 0,95 | 0,84 |

| SGA Index | 0,98 | 1,04 | 0,92 | 1,02 |

| Leverage Index | 0,95 | 0,99 | 1,03 | 1,02 |

| Accruals to total assets | -0,11 | -0,10 | -0,07 | -0,07 |

| Période | 2010 | 2009 | 2008 | 2007 |

| Modèle à 8 variables | -2,87 | -2,53 | -3,13 | -2,45 |

| Modèle à 5 variables | -2,92 | -2,44 | -3,38 | -2,51 |

Selon le modèle de Beneish, Si M > -2,22 il y a une forte probabilité que l'entreprise manipule ses comptes. Dans notre cas, le M de Beneish est strictement inférieur à -2,22 pour l'ensemble des années étudiées. Il y a de faible chance que le groupe EADS manipule ses comptes.

De plus, le cabinet d'audit et d'expertise comptable KPMG a validé les comptes pour chaque exercice sans émettre de remarques particulières sur l'enregistrement des bilans et comptes de résultats du groupe.